30代から資産形成を始めなければならない理由は2点あります。

一つ目は、老後までの残り時間が30年ということ。資産形成は超長期間で考えていく必要があります。

二つ目は、資本です。仕事のやり方も分かってきて、ある程度給料も増えて来ている頃だと思います。仮に給料が低くても早期に、長期間で取り組むことでカバーすることができます。

老後に降りかかるリスク

今から30年後はどのような社会になっているでしょうか。

コンビニは全て無人で、頭脳労働もAIに代わって、人件費が抑えられているかもしれません。Amazonは、玄関先までドローンが届けてくれます。経営判断や現場の意思決定もAIの方が信頼できるかもしれないですね。

そうなると、機械やAIが出来ることが増えていき、人がやっている仕事は置き換わって行くでしょう。

年金はどうでしょうか。寿命の増加とともに受給年齢は上がり、受給額も減る可能性が十分あります。

定年を迎え受給できる年齢になって初めて年金だけで生活できるかを考えても時すでに遅しです。

自分の老後に起こりうるリスクを想定しておくと、自ずと早期に資産形成する必要が出てきます。

金銭面での老後リスクは、例えば以下のようなものが考えられます。

老後のリスク

- 年金受給額の減少

- 受給年齢の引き上げ

- 医療費の上昇、増加

- 物価の上昇

資産形成に必要なものは利回りと時間

不労所得の一つに株式からの配当があります。資産形成をするには、配当で得た資金でさらに株式を買いまして複利効果を利用するのが一般的です。資産形成期には配当は使わず、再投資することが必要です。

老後2000万円問題の2000万という数字は、年金生活において、夫婦2人で毎月5.5万円の赤字になっており、それが受給年齢から30年間続くと仮定した場合の合計額です。

5.5万円 × 12か月 × 30年 = 1980万円

ちょうど年金受給時に2000万分の税引後配当利回り3.5%の金融商品を持っていれば、毎月の5.5万円は配当金で賄えます。

なぜ30代からか

ここで老後に2000万を確保するためのシミュレーションをしたいと思います。

次の2パターンで考えてみます。

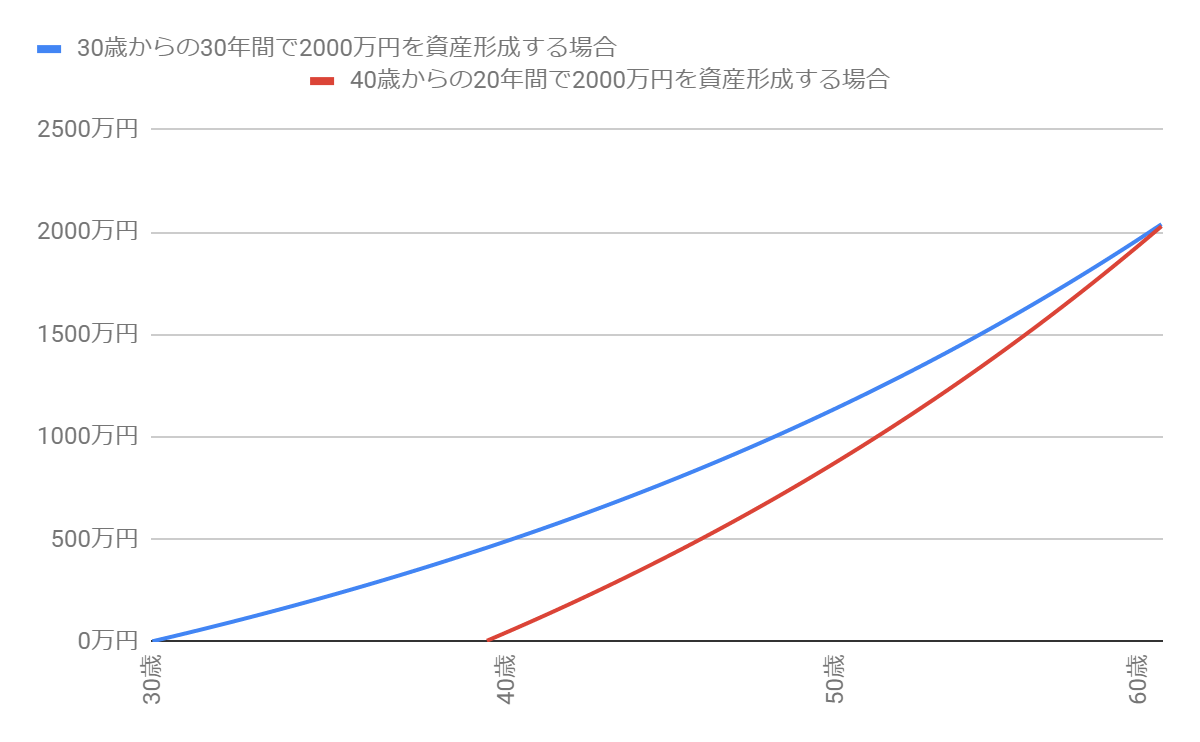

- 30歳から60歳までで2000万を形成する

- 40歳から60歳までで2000万を形成する

シミュレーション

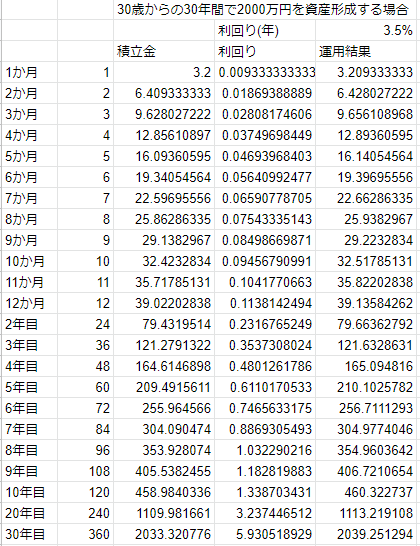

30歳から60歳までで2000万を形成する

⇒税引後配当利回り3.5%と仮定した場合、月3.2万円の積立で実現できます。

40歳から60歳までで2000万を形成する

⇒税引後配当利回り3.5%と仮定した場合、月5.8万円の積立で実現できます。

30歳からでは、月3.2万円の積立で達成できますが、40歳からでは月5.8万円も必要になります。

以上の結果より、早期から資産形成に取り組むことの大切さが分かったと思います。

シミュレーションでは定額を積み立てるようにしていますが、年齢とともに入金額を高めていくことも重要です。配当金の増加と入金力の増加で指数関数的に資産を伸ばしていくことが可能になります。

まとめ

今回のシミュレーションでは、2000万円の金融資産を形成することを目標に考えました。

早期に資本を形成することで時間経過とともに複利の効果を存分に発揮できます。

個人的には老後に2000万円あれば安心かと言われれば、そうではないと思います。

現在の価値で2000万ということなので、やはり貯蓄よりも株などの金融資産で資産形成するこが重要です。

みなさんも目標金額と所要期間、捻出できる積立金を明確にして、ざっくりでもシミュレーションをしておくと、イメージがし易いと思いますので是非取り組んでみてください。

コメント