今回は、インテル(INTC)の銘柄分析を取り上げます。

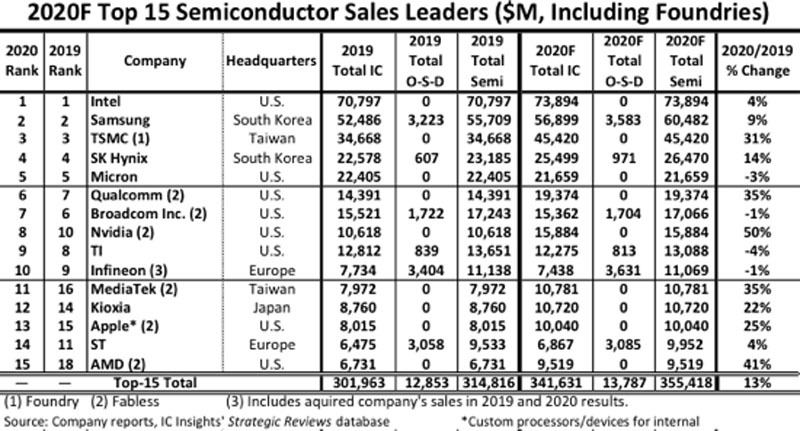

日本では、インテル入ってるでお馴染みの半導体メーカーです。最近は、半導体の供給不足が話題となっていましたが、競合が多く出てきており、CPUのシェアが減りつつあります。

コンペティター

競合となるのは、台湾のメーカーTSMCやNvidiaです。ここ最近、Nvidiaはデータセンター向けCPUの販売に乗り出すとして話題になりました。NvidiaはグラフィックボードやGPUが強いメーカーです。

分析・評価

■業績

※予想値が含まれます。morningstar.comのデータを元にしています。

■評価

21年度以降は、売上高の伸びが鈍化する可能性があります。ここ数年は営業CFマージンが高く、利益しっかり出せる構造になっており好感が持てます。予想配当利回りもテクノロジーの企業では高めの2.18%となっています。PER,PBRの水準も高くないので、半導体銘柄としては人気が下がっているのだと思います。

■バランスシート

青が資産の部、赤が負債、黄色が資本になります。

減少傾向にありますが、20年度の自己資本比率は52%を超えており、安全性は高い銘柄です。

キャッシュは多くもなく、少なくもない印象です。意外にも固定資産より、無形資産(Intangibles)の割合が多いです。

株価

2013年からの月足チャートになります。

ロングスパンで見ると、上昇傾向であると言えそうですが、ここ数年はボックス相場になっています。最近は、半導体の供給量が追い付いていないので、株価が上がっていました。競合が強くなってきているため、他社のサプライズに反応して下がってしまう場面が目立ちます。

まとめ

ブランドとしてのネームバリューは非常に高いので、2020年の企業ブランドランキングでは12位となっています。

2017年に自動運転のモービルアイを買収し、車載向けも事業の柱として持っています。自動運転技術については、今後もトレンドになると考えられこの点は強みになると思います。通信技術として5Gが大きなテーマですが、モバイル向けのチップは英ARM等に苦戦しています。ただ、基地局向けについては拡大の見込みがあるので、今後も期待が持てそうです。

最近は、在宅勤務による需要増によりPCやデータセンター向けが好調です。アリゾナでの200億ドル規模の設備投資を行っており、巻き返しが期待できます。

投資は自己判断で。

おすすめの投資本です。↓↓

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1902e103.31f6f754.1902e104.9a81b50e/?me_id=1213310&item_id=20327820&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910201360413.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント