何事も計画って大事ですよね。特に生涯における資産計画って一番重要ではないでしょうか?何十年という長期的な目標を持たずに、毎月のやり繰りをしていないでしょうか?

計画や目標があると月々のやり繰りの仕方も変わってくると思います。

今回は長期的な資産計画を立ててみます。

投資対象

投資対象:米国株

まずはじめに、投資対象についてです。私の場合、投資対象は米国株に限定します。

当然、リスク分散としては様々な投資先を候補に挙げることが重要です。

しかし、私自身まだ株式以外は勉強不足な事に加え、よく理解していないものに投資する事の方がリスクと考えます。

なぜなら、自分の見通しに自信が持てず、メンタル的にも不安定になる事が考えられるからです。

将来的には、債券やREIT、不動産などに資産を分散してポートフォリオを組んでいきたいと思います。

ただ、今の段階では株式に集中投資していきたいと思います。

目標

ずばり、富裕層になることです!

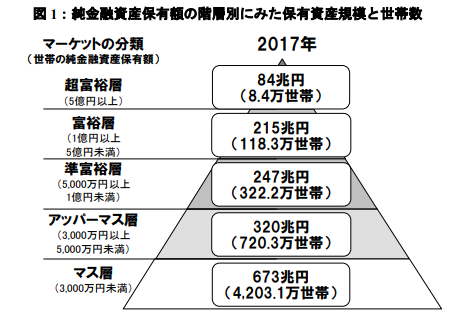

野村総合研究所が出している富裕層の定義は以下です。

https://www.nri.com/-/media/Corporate/jp/Files/PDF/news/newsrelease/cc/2018/181218_1.pdf

定量的に言うと純金融資産1億円以上を目指したいと思います。

この定義だと私はマス層ですね。

まだまだ道のりは長いです。

このヒエラルキーの図を見てしまうと、一生マス層で生きていくより、富裕層からの景色を見てみたいと思いませんか?

経済的な自由を手に入れたい、不労所得の割合を増やして自由な時間を増やしたいという願いはあります。

米国では“FIRE”という言葉が、流行りだしているようですが、私はまだリタイアを目標にはしていません。

仮に1億円の金融資産があれば、4%の配当利回りで400万の配当が得られることになります。

派手な生活はできませんが、これだけあれば働かずとも生きて行けそうですね。

※FIRE(Financial Independence, Retire Early:経済的に独立して早期退職

状況分析

現在のB/S(バランスシート)を載せます。

「B/S」

| 流動資産 | 流動負債 | |||

| 預貯金 | 680万 | クレジット残高 | 0万 | |

| 現物株 | 250万 | |||

| 固定資産 | 固定負債 | |||

| 土地 | 3000万 | 住宅ローン(利子含まない) | 4060万 | |

| 不動産 | 0万 | 純資産・損益 | -130万 | |

| 資産計 | 3930万 | 負債・純資産計 | 3930万 |

現在、戸建てを購入しておりローン返済中です。私たち夫婦はシェアローンを組んでおり、私:嫁=4000万:1000万の負債がります。

B/S上は土地のみ資産として計上し、建物は0円としています。

「持ち家は負債説」はもちろん承知ですが、このB/S上では資産として計上します。

クレジットカードはもちろん利用していますが、数値が細かくなるだけなので割愛します。個人資産の現状把握なので、このくらいざっくりでよいと思います。

現金と金融資産については、30代になってくると結構ばらつきが出てくると思います。

10代や20代前半から金融リテラシーがある方は、同年代でも2倍、3倍くらいの差はついていると思います。

私も早く追いつけるように頑張っていきたいと思います。

KPI

KPIとは(Key Performance Indicator)目標達成に向けて計測し、監視・コントロールするための指標です。

私は次のように定めたいと思います。

KPI 投資リターン年率12%

S&P500 アウトパフォーム

S&P500指数の平均リターンは7%と言われています。投資方法については、別で記載しますが、市場平均をアウトパフォームすることができなければ、個別株投資でなくインデックス投資でよいわけです。

個別株投資をしていく以上、アウトパフォームすることを目標とし、定量的には配当込みで12%のリターンと定めます。

資産計画

前提条件

・初期費用700万

・毎月10万積立

・年率12%(月1%)目標

CP(キャッシュポジション)は、20%くらいにしておきたいと思います。

毎月10万の積立は、給料からそのまま証券口座に入ることになっているので、今の生活水準では問題ないかと思います。残ったお金で積み立てるやり方ですと、優先順位が最下位ということになります。

重要事項を優先するという考え方から、まずは積み立て金に使い、残ったお金で生活するようにします。

計画上では、

10年目に5000万達成

16年目に1億達成

21年目に2億達成

することができます。

こんなに順調に右肩上がりになるとは到底思えませんが、あくまで計画値ですのでご了承ください。

Excelなどの表計算ソフトで以下のように当てはめれば簡単に目標金額の達成時期が出せます。初期費用、積立金、目標利回りを決めて自分にあった資産計画をせひ作ってみてください。

目標金額の表計算

| 初期費用(万) | 700 | |||

| 年 | 月 | 積立金(10万) | 利回り(1%) | 運用結果 |

| 1年目 | 1 | 710 | 7.1 | 717.1 |

| 2 | 727.1 | 7.271 | 734.371 | |

| 3 | 744.371 | 7.44371 | 751.81471 | |

| 4 | 761.81471 | 7.6181471 | 769.4328571 | |

| 5 | 779.4328571 | 7.794328571 | 787.2271857 | |

| 6 | 797.2271857 | 7.972271857 | 805.1994575 | |

| 7 | 815.1994575 | 8.151994575 | 823.3514521 | |

| 8 | 833.3514521 | 8.333514521 | 841.6849666 | |

| 9 | 851.6849666 | 8.516849666 | 860.2018163 | |

| 10 | 870.2018163 | 8.702018163 | 878.9038345 | |

| 11 | 888.9038345 | 8.889038345 | 897.7928728 | |

| 12 | 907.7928728 | 9.077928728 | 916.8708015 |

まとめ

いかがでしたか?

こんなに計画通りにいくはずはありませんが、状況の整理と目標を決めて計画を立てることはとても重要です。

毎月のやり繰りだけではなく、長期的な目標を立てること、立ち止まって現状を分析してみることで新たな発見がありそうですよね。

正解はないので、ライフイベントにフォーカスした資産計画でも良いと思います。

一例と思って参考にして頂ければ幸いです。

コメント